Un tempo vigeva una legge non scritta: il medico di famiglia veniva sempre pagato per primo. Dopotutto, i suoi successi erano particolarmente importanti, era spesso qualcosa di simile a un amico di famiglia fidato e le persone volevano essere in buoni rapporti con lui per ogni evenienza. Purtroppo, questo è cambiato: Molti medici di base sono in difficoltà anche per le loro parcelle e non di rado devono ricorrere all’ultima risorsa, le procedure di recupero crediti, per riscuotere il denaro – e questo non sempre porta al risultato desiderato. Questo articolo fornisce una lista di controllo per trattare con i debitori.

Gli ambulatori dei medici di base sono sempre più alle prese con i ritardi nei pagamenti e le perdite di crediti inesigibili. Ecco una lista di controllo con suggerimenti e consigli.

Controllo dell’affidabilità creditizia

I dati personali mostrano come i pazienti pagano le fatture, quindi devono essere sempre aggiornati. Diversi uffici di fatturazione offrono controlli sul credito, ad esempio Ärztekasse, Curabill o Medidata. I fondi di assicurazione sanitaria la informeranno se qualcuno è interessato da un blocco dei pagamenti. Chiarire chi pagherà il conto (ad esempio, il paziente, l’assicurazione sanitaria, l’ufficio di assistenza sociale, l’assicurazione contro gli infortuni). Occorre prestare particolare attenzione ai pazienti sconosciuti, a quelli fuori dal Cantone o alle consultazioni di emergenza, e alla dispensazione di farmaci (costosi), narcotici o sostanze simili. In questi casi, chieda il pagamento in contanti, se possibile. Solo in situazioni di emergenza con rischio di danni alla vita e all’incolumità fisica, il medico non può rifiutare il trattamento.

Fatturazione

Addebitare i servizi il più rapidamente possibile (ad esempio, entro 10 giorni). Prima il paziente riceve la fattura, prima può ricordare la visita dal medico. Se il paziente non vuole o non può pagare il conto fino a quando la compagnia di assicurazione sanitaria non gli avrà versato il rimborso, non passerà altro tempo durante il quale lei dovrà attendere il pagamento. Una chiara indicazione della scadenza di pagamento (ad esempio, “Fattura pagabile entro 30 giorni”) crea il prerequisito per le date di sollecito e segnala in modo inequivocabile al paziente che deve adempiere ai suoi obblighi.

Dunning

Si dovrebbe controllare regolarmente, ad esempio una volta alla settimana, se le tasse addebitate e dovute sono state pagate. Se il termine di pagamento viene superato: invii il primo sollecito entro dieci giorni. La “presunzione di innocenza” si applica sempre. Un promemoria amichevole non infastidirà il paziente. Se il pagamento continua a non essere effettuato, deve essere inviato un secondo sollecito dopo 20 giorni. Come dimostra la pratica del sollecito, un terzo sollecito è di solito uno sforzo sprecato. È più efficiente minacciare misure legali con il secondo richiamo. Ciò significa che non si perde tempo prezioso, durante il quale la situazione finanziaria del debitore potrebbe deteriorarsi ulteriormente. Se non è stata impostata una data di pagamento specifica nel primo sollecito, è necessario impostare una data di pagamento specifica nel secondo sollecito (ad esempio, entro 14 giorni). Se il pagamento non viene ricevuto entro 30 giorni al massimo, la minaccia di recupero crediti deve effettivamente avere luogo.

Procedimenti esecutivi

Una procedura di recupero crediti non viene mai avviata d’ufficio. Richiede l’impulso del creditore che cerca di avere ragione, in questo caso lo studio del medico di famiglia.

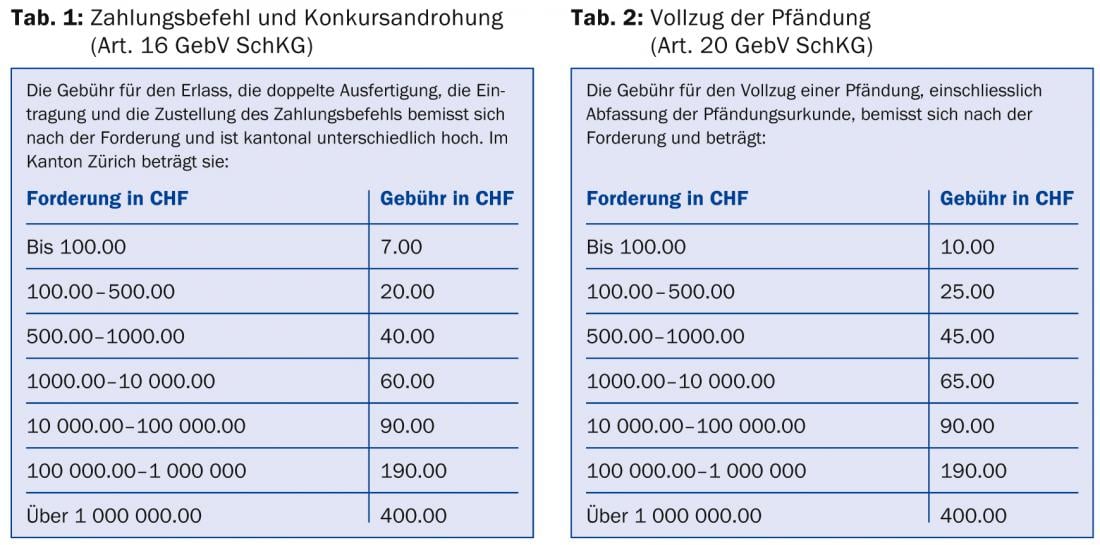

Un recupero crediti deve essere richiesto presso l’ufficio di recupero crediti. Il creditore o il suo rappresentante è obbligato a versare un anticipo (Tabella 1) .

Le spese di recupero crediti possono essere reclamate nel corso del procedimento. Se il debitore si dimostra insolvente, il creditore perde l’anticipo. Questo è anche il motivo per cui molti creditori si astengono dal richiedere importi minori attraverso il recupero crediti.

Dopo aver ricevuto e pagato la richiesta di recupero crediti, l’ufficio di recupero crediti emette l’ordine di pagamento. Esamina solo se la richiesta di risarcimento è formalmente corretta, non se la richiesta del creditore è comprovata in termini di diritto materiale. L’ordine di pagamento non è quindi un ordine di pagamento incondizionato. È il primo passo della procedura di recupero crediti e mira a richiedere il pagamento al debitore.

Anche se il debitore sa che la richiesta è giustificata, può opporsi al pagamento presentando una proposta legale. Ci sono molti debitori che vogliono guadagnare tempo in questo modo. L’esperienza dimostra che se i debitori hanno giocato d’anticipo e scoprono che i creditori insistono sulla loro richiesta, spesso cedono e pagano.

Apertura legale

Finché esiste la proposta legale, il procedimento di recupero crediti è fermo. Il creditore deve rivolgersi al giudice entro un anno per far rimuovere la proposta legale. A tal fine, il creditore deve presentare delle prove. Le richieste di risarcimento derivanti da fatture di onorari medici portano regolarmente ai tribunali cantonali nel “corso ordinario del procedimento”. La sentenza emessa nel procedimento civile autorizza il creditore a richiedere la prosecuzione del recupero crediti senza ulteriori indugi.

Procedimenti di attacco

Dopo aver eliminato con successo la proposta legale, la strada per continuare il recupero crediti è di nuovo aperta e inizia il vero e proprio “procedimento esecutivo”, il pignoramento. Come la richiesta di recupero crediti, la procedura di pignoramento non viene mai eseguita d’ufficio. Il creditore deve richiedere espressamente la continuazione del recupero crediti e pagare nuovamente un anticipo (Tab. 2). Nel procedimento di pignoramento, il debitore deve rivelare la sua situazione reddituale e patrimoniale. L’ufficio di recupero crediti richiede un allegato del reddito e dei beni pignorabili.

Il risultato può anche portare a un “certificato di perdita” se il debitore non ha un reddito o un patrimonio sufficiente. Il creditore se ne va a mani vuote e tutti i costi di riscossione sono a suo carico. Tuttavia, la richiesta di risarcimento è soggetta a un periodo di prescrizione di 20 anni, mentre una fattura di onorario è già soggetta a un periodo di prescrizione di cinque anni.

Jörg Weber

PRATICA GP 2014; 9(3): 42-43