Costumava ser uma lei não escrita: o médico de família é sempre o primeiro a ser pago. Afinal, as suas realizações eram particularmente importantes, era frequentemente algo como um amigo de família de confiança e as pessoas queriam estar em boas condições com ele só por precaução. Infelizmente, isto mudou: Muitos GPs também estão a lutar pelos seus honorários e não raramente têm de recorrer ao último recurso, procedimentos de cobrança de dívidas, para cobrar dinheiro – e isto nem sempre leva ao resultado desejado. Este artigo fornece uma lista de verificação para lidar com os devedores.

As práticas dos médicos de clínica geral estão também a lutar cada vez mais contra os atrasos de pagamento e as perdas por dívidas de cobrança duvidosa. Aqui está uma lista de verificação com dicas e sugestões.

Verificação da fiabilidade creditícia

Os dados próprios mostram como os pacientes pagam as contas, pelo que devem ser sempre mantidos actualizados. Vários gabinetes de facturação oferecem verificações de crédito, por exemplo, Ärztekasse, Curabill ou Medidata. As caixas de seguro de saúde irão informá-lo se alguém for afectado por uma paragem de pagamento. Esclarecer quem pagará a conta (por exemplo, paciente, seguro de saúde, serviço de assistência social, seguro de acidentes). Deve ser tomado especial cuidado com pacientes desconhecidos, pacientes fora do cantão ou consultas de emergência, e a distribuição de medicamentos (caros), narcóticos ou substâncias similares. Nestes casos, pedir o pagamento em dinheiro, se possível. Só em situações de emergência com risco de vida e membro, o médico pode não recusar o tratamento.

Facturação

Cobrar pelos serviços o mais rapidamente possível (por exemplo, no prazo de 10 dias). Quanto mais cedo o doente receber a conta, mais cedo se poderá lembrar da visita ao médico. Se o doente não quiser ou não puder pagar a conta até que a companhia de seguros de saúde lhe tenha pago o reembolso, não decorrerá qualquer tempo adicional durante o qual terá de esperar pelo pagamento. Uma indicação clara do prazo de pagamento (por exemplo, “Factura a pagar no prazo de 30 dias”) cria o pré-requisito para as datas de aviso e sinaliza inequivocamente ao doente que ele deve cumprir as suas obrigações.

Cobrança

Deve ser verificado regularmente, por exemplo, uma vez por semana, se as taxas cobradas e devidas foram pagas. Se o prazo de pagamento for ultrapassado: enviar o primeiro lembrete no prazo de dez dias. A “presunção de inocência” aplica-se sempre. Um lembrete amigável não irá incomodar o paciente. Se o pagamento continuar pendente, deverá ser enviado um segundo lembrete após 20 dias. Como a prática de cobrança mostra, um terceiro lembrete é normalmente um desperdício de esforço. É mais eficiente ameaçar medidas legais com o segundo lembrete. Isto significa que não se desperdiça tempo precioso durante o qual a situação financeira do devedor pode deteriorar-se ainda mais. Se nenhuma data de pagamento específica foi fixada no primeiro aviso, uma data de pagamento específica deve ser fixada no segundo aviso (por exemplo, no prazo de 14 dias). Se o pagamento não for recebido no prazo máximo de 30 dias, a ameaça de cobrança da dívida deverá efectivamente ter lugar.

Processo de execução

Um procedimento de cobrança de dívidas nunca é iniciado ex officio. Requer o ímpeto do credor que procura o direito, neste caso, o consultório do médico de família.

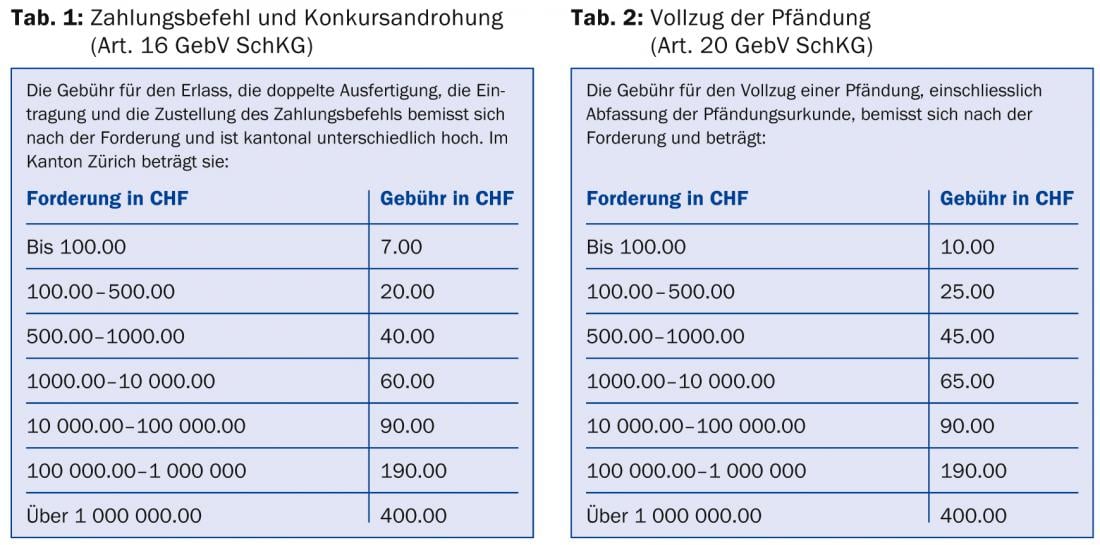

Uma cobrança de dívidas deve ser solicitada no gabinete de cobrança de dívidas. O credor ou o seu representante é obrigado a fazer um pagamento adiantado (Quadro 1) .

As taxas de cobrança da dívida podem ser reclamadas no decurso do processo. Se o devedor se provar insolvente, o credor perde o adiantamento. Esta é também a razão pela qual muitos credores se abstêm de reclamar montantes menores através da cobrança de dívidas.

Após a recepção e pagamento do pedido de cobrança de dívidas, o gabinete de cobrança emite a ordem de pagamento. Apenas examina se o crédito é formalmente correcto, e não se o crédito feito pelo credor é substanciado em termos de direito material. A ordem de pagamento não é, portanto, uma ordem de pagamento incondicional. É o primeiro passo no processo de cobrança de dívidas e visa exigir o pagamento ao devedor.

Mesmo que o devedor saiba que o crédito é justificado, pode opor-se ao pagamento através da apresentação de uma proposta legal. Há muitos devedores que querem ganhar tempo desta forma. A experiência mostra que se os devedores têm jogado durante algum tempo e descobrem que os credores insistem no seu crédito, muitas vezes cedem e pagam.

Abertura legal

Enquanto a proposta legal existir, o processo de cobrança de dívidas fica parado. O credor deve dirigir-se ao juiz no prazo de um ano para que a proposta legal seja retirada. Para este efeito, o credor deve apresentar provas. As reclamações resultantes de facturas de honorários médicos levam regularmente aos tribunais cantonais no “curso normal dos processos”. A sentença proferida no processo civil autoriza o credor a exigir a continuação da cobrança da dívida sem mais delongas.

Processo de anexos

Após a eliminação bem sucedida da proposta legal, a forma de continuar a cobrança da dívida está novamente aberta e o verdadeiro “processo de execução”, a penhora, começa. Tal como o pedido de cobrança de dívidas, o procedimento de penhora nunca é efectuado ex officio. O credor deve solicitar expressamente a continuação da cobrança da dívida e pagar novamente um adiantamento (Tab. 2). No processo de penhora, o devedor deve revelar os seus rendimentos e a sua situação patrimonial. O gabinete de cobrança de dívidas exige uma penhora dos rendimentos e bens penhoráveis.

O resultado pode também levar a um “certificado de perda” se o devedor não tiver rendimentos ou bens suficientes. O credor vai-se assim embora de mãos vazias e todos os custos de recolha são suportados por ele. No entanto, o crédito está sujeito a um prazo de prescrição de 20 anos, enquanto que uma factura de honorários já está sujeita a um prazo de prescrição de cinco anos.

Jörg Weber

PRÁTICA DO GP 2014; 9(3): 42-43